Неопытные бизнесмены, особенно на старте собственного дела, часто задаются вопросом, как рассчитать страховые взносы ИП не только на себя, но и всех сотрудников компании.

Понятие страховых взносов ИП

Согласно законодательству все ИП обязаны проводить перечисление установленных сборов:

- в Пенсионный фонд России (ПФР);

- в Федеральный фонд обязательного медицинского страхования (ФФОМС).

Обязанность действует с момента прохождения государственной регистрации и до остановки деятельности и исключения из системы ЕГРИП.

Отдельные бизнесмены могут быть освобождены от сборов (согласно 7 п. 430 ст. НК РФ) в течение определенного периода:

- при прохождении военной службы;

- во время ухода за ребенком-инвалидом, лицами старше 80 лет или недееспособным с 1 группой инвалидности;

- при отсутствии возможности трудоустройства (во время проживания за границей, при высылке супруга военнослужащего) – но не больше пятилетнего срока.

Все остальные ИП обязаны ежегодно вносить взносы согласно суммам, зафиксированным нормативным актом. Если в указанное время предпринимательская деятельность осуществлялась, то сборы в любом случае придется уплатить.

Важно! Даже если бизнес является малодоходным, уплата сборов проходит в обязательном порядке. Специальные скидки при небольших прибылях законодательством не предусмотрены. При желании прекратить выплаты бизнесмен должен закрыть ИП в ФНС.

Законодательство обязывает бизнесменов проводить выплаты на медицинское и пенсионное страхование, только социальное является добровольным. Если они хотят получать стандартные больничные и декретные, то им необходимо обратиться в свою инспекцию и написать соответствующее заявление (с последующей уплатой взносов). Если этого не делать, то на пособия можно не рассчитывать.

Добровольные отчисления на социальный вариант страхования отдельно оговариваются законодательством: чтобы получить необходимую помощь, нужно проводить своевременную оплату (для начисления в 2020 оплата взимается в 2019 г.). Если взносы начали поступать несколько месяцев назад, то о декретном пособии или больничном листе нужно забыть до следующего января.

За себя

У ИП сборы состоят из 2 частей:

- фиксированной (большая половина направляется в ПФ, меньшая – в ФФОМС);

- дополнительной (при доходах свыше 300 тыс. руб. дополнительно придется заплатить 1 % (но не больше 187,2 тыс. руб.).

Если бизнесмен не работает с наемной рабочей силой, то он не обязан делать дополнительные отчеты по взносам. Поступления на 2 обязательных типа страхования будут зафиксированы в стандартной декларации о доходах. ФНС проверяет все перечисления и отправляет информацию в соответствующий фонд. На странице индивидуального лицевого счета появятся сведения о трудовом стаже и баллах (для пенсии), которые были заработаны физическим лицом.

За работников

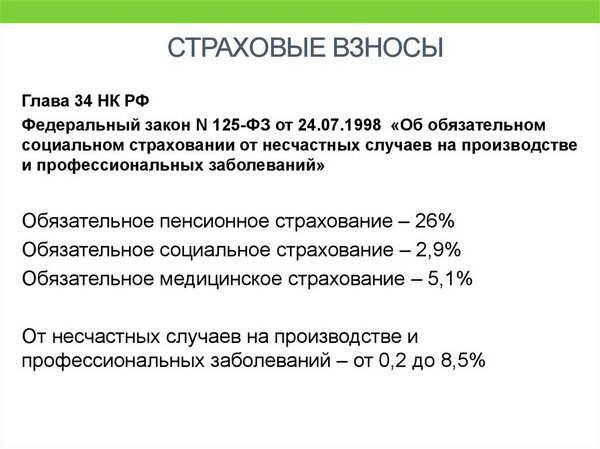

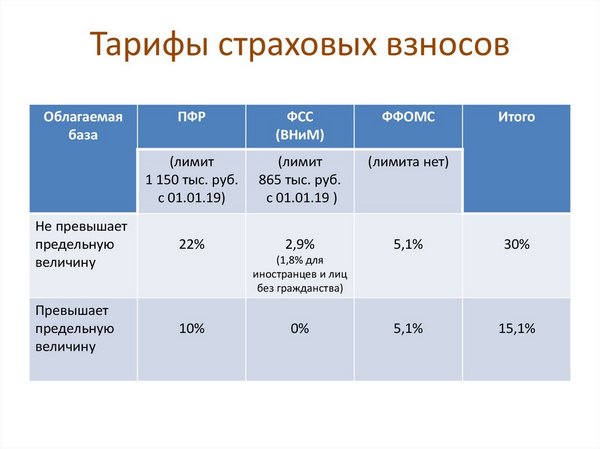

В части сотрудников специальных утвержденных сборов нет: платежи напрямую привязаны к их доходам. Для ИП предусмотрен общий тариф:

- для ПФР – прибавляют к заработной плате, премиям и иным вознаграждениям 22 %;

- ФФОМС – 5,1 %;

- ФСС – 2,9 % (в список входят выплаты на возможный травматизм, от 0,2 до 8,5%, которые зависят от вида деятельности).

Важно! Законодательством предусмотрены исключения для бизнесменов, использующих упрощенный тип налогообложения. Если его вид деятельности входит в список, предусмотренный 5 подп. 1 п. 427 ст. НК РФ, то в ПРФ он отчисляет 20 %, в ФФОМС – 0, а в ФСС – сборы на вероятный травматизм (травмы на рабочем месте).

Остановка перечислений в ФСС происходит при получении работником годового дохода, превышающего 755 тыс. руб. Если он равен 876 тыс. руб., то в фонд отправляется 10 %. Оплата за сотрудников производится после подсчета итогов каждого месяца (не позже 15 числа следующего за ним).

Если ИП не соблюдает сроки, то ему начисляют пеню за каждые сутки просрочки в размере 1/300 от ставки рефинансирования ЦБ РФ (9,75 % годовых). Если произошло занижение указанного взноса, то бизнесмен штрафуется на 20 % от неуплаченного сбора (при случайной ошибке) или 40 % (при намеренном введении в заблуждение).

Важно! Взносы на случайный травматизм отправляются по реквизитам ФСС – отделения, к которому прикреплена компания. Все остальные сборы перечисляются через онлайн-банк (с расчетного счета владельца) или через специальный сервис на официальной странице ФНС (через интернет или кассу банка).

Сумма страховых платежей

После 2018 г. размер взносов перестал зависеть от МРОТ. Сейчас они выражены в точных величинах и зависят от периода:

| Получатель сбора | 2020 | 2019 | 2018 |

| ПФ | 32448 | 29354 | 26545 |

| ФФОМС | 8426 | 6884 | 5840 |

| Всего | 40874 руб. | 36238 руб. | 32385 руб. |

Взносы в раздел ФФОМС не меняются в зависимости от объема полученных средств.

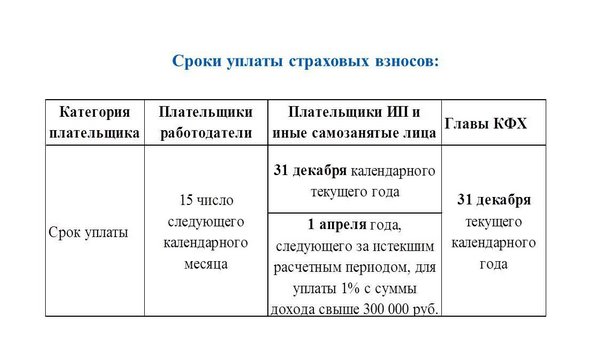

Сроки уплаты

Установленную оплату бизнесмен должен отправить до 31 декабря. Он имеет право произвести выплаты одном переводом или разделить его на несколько частей. Дополнительный взнос обязан быть перечислен не позже 1 июля. При желании, провести закрытие долгов можно и до 31 декабря.

Если бизнесмен остановил свою деятельность через полгода, то последние выплаты проходят не позже чем через 15 суток после исключения его из системы ЕГРИП. Если последний день выплат приходится на праздничные или выходные дни, то перечисление должно производиться на ближайший рабочий день (согласно 7 п. 6.1 ст. НК РФ).

Важно! Некоторые бизнесмены ошибочно считают, что оплата дополнительного 1 % налога проводится до 1 апреля. В законодательстве произошли изменения и срок сдвинулся на 1 июля. Время основных платежей осталось прежним – до 31 декабря.

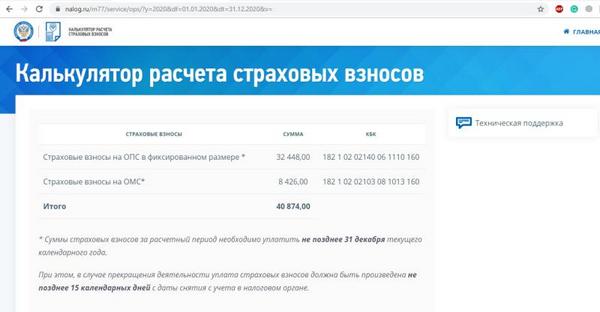

Как посчитать страховые взносы ИП

На официальной странице ФНС существует специальный калькулятор, помогающий произвести автоматический подсчет взноса страховки. Для корректного внесения информации необходимо знать ключевые показатели: от них будет зависеть итоговая оплата. Базой для вычисления служит понятие «доход ИП». Если размер не зависит от системы налогообложения, то для определения сборов это имеет важное значение:

- использующие общую систему – выплачивают сборы с той же суммы, с которой происходит оплата НДФЛ (не стоит путать с налоговой базой, которая в отличие от доходов снижается на вычеты);

- применяющие УСН – должны брать доходы, не уменьшенные на расходы (даже если оплата проходит по схеме «доход минус расход»);

- при ЕНВД – требует расчетов по специальной формуле: базовая доходность (определяемая НК в зависимости от характеристик объекта) умножается на корректирующие показатели;

- при патентной системе – учитывается реальный доход (предустановленный региональным законодательством), который берется в роли страховой базы.

Важно! Если ИП используется несколько независимых вариантов налогообложения, то доходы складываются. Такой подход помогает правильно высчитать размер обязательных взносов.

Расчет фиксированных взносов за полный год

До 2018 г. перерасчет включал в себя следующие величины:

- МРОТ – устанавливалась на законодательном уровне для отчетного периода (использовалась только до указанного срока);

- тарифы в ФФОМС и ПФР – были представлены в форме постоянных величин.

Позже правила подверглись изменениям. Сейчас в список вносимых величин входят:

- количество расчетных месяцев – в этом случае 12 (полная годовая оплата);

- показатели дохода за указанный период – в российских рублях (вне зависимости от системы расчета на предприятии).

Важно! ИП вводит на сайте 2 даты: начало отчетного периода и его окончание. Расчетное время система учтет самостоятельно. Второй показатель – прибыль, после внесения которой бизнесмен получит итоговый результат расчетов и точную выплату.

Расчет фиксированных взносов за неполный год

Начисление сборов осуществляется в том числе за неполный год. Расчет установленной части проводится по собственному алгоритму. 3 п. 430 ст. НК РФ сообщает, что ИП, зарегистрировавшиеся позже 1 января, должны уменьшать объем взносов пропорционально количеству месяцев (начиная с даты регистрации). В первый месяц после включения его в базу ЕГРИП выплата считается в соответствии с количеством календарных дней в месяце.

Месяц, в котором физическое лицо прошло регистрацию в ФНС, считается основным для отсчета предпринимательской деятельности. В калькуляторе вносятся дата начала работы и время ее окончания, общий доход. Система автоматически рассчитывает плату в ФНС и ФФОМС.

Расчет взносов с доходов, превышающих 300 000 рублей

Если в течение 12 месяцев доход предпринимателя превысил 300 тыс. руб., то кроме обязательного платежа в пенсионное и медицинское страхование он должен уплатить 1 % от превышения. Это требование указано в 1 п. ст. 430 НК РФ.

Законодательством предусматривается ограничение объема взносов на страховку для будущей пенсии. Они не могут превышать установленную оплату в 8 раз. Предельная планка равна 259,584 тыс. руб.

Расчет взносов при закрытии ИП

Если бизнесмен прекратил предпринимательскую деятельность и снялся с учета до 31 декабря, то он обязан оплатить сбор на протяжении 15 суток после даты исключения из реестра ЕГРИП. Итог корректируется в соответствии с отработанным временем. 5 п. 430 ст. НК РФ сообщает, что при неполном месяце работы размер обязательных взносов определяется пропорционально календарным дням этого месяца – по дату прекращения деятельности ИП (последний день необходимо включать в окончательные расчеты).

Расчеты страховых взносов ИП максимально облегчены – законом установлены точные цифры за 12 месяцев, а если работа началась позже, то посчитать поможет онлайн-калькулятор, находящийся на официальной странице ФНС. Единственное исключение – это дополнительный налог на превышение установленного дохода в 300 тыс. руб., который можно оплачивать как совместно с основными взносами, так и до конца июня. При возникновении вопросов по налогообложению ИП имеет право обратиться за помощью к своему налоговому инспектору, страхи по поводу его безразличия к своим подопечным абсолютно беспочвенны.