ПСН – патентная система налогообложения – является достаточно новым видом предпринимательства в России. Возможность внедрения данного режима появилась в 2013 г. Чтобы начать работать по этой системе, следует подать соответствующее прошение в ФНС с указанием специального классификационного кода.

Как осуществляется предпринимательская деятельность на патенте

Предпринимательскую деятельность на патенте может осуществлять лицо, зарегистрированное как ИП. Процесс сводится к тому, что физическое лицо получает уникальный патент, в котором указан код вида предпринимательской деятельности от отдельного классификатора.

Оплачивается патент следующим образом:

- если срок документа не превышает 6 месяцев – в любой момент до истечения установленного периода;

- от 6 до 12 месяцев – в двух частях (в первые 90 дней – третью часть суммы, остаток – до конца действия патентного режима).

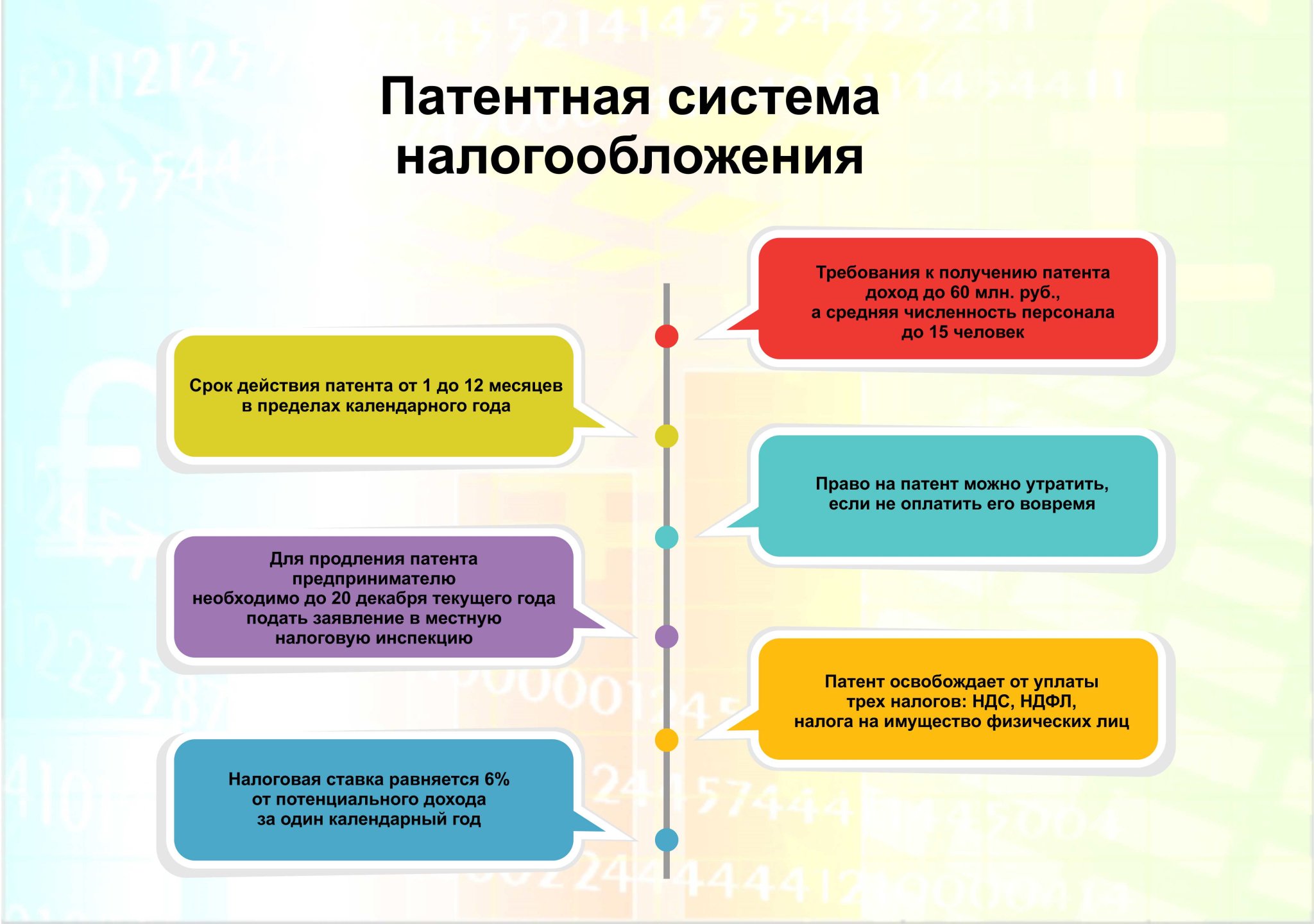

Основное преимущество применения ПСН с идентификационным кодом вида деятельности предпринимателя – освобождение от некоторых типов налогов (на прибыль физлиц, доходы, на реальное имущество). Исключением является таможенный сбор – его придется платить, если возникает такая необходимость.

Не каждый предприниматель имеет право использовать данный режим налогообложения. Нельзя перейти на патент, если официально трудоустроенных работников больше 15 человек. Изменения в законодательство были внесены с 01.01.2020г. – в п. 3 ст. 346. 43 Налогового кодекса РФ (до этого момента количество сотрудников значения не имело).

Внимание! С 2020 года вступило в силу значительное число уточнений, в том числе – по регионам. Власти субъектов РФ получили больше возможностей в установке ограничений. Например, по площади точек общепита. Такие подробности необходимо узнавать до получения патента.

Патентный режим установлен Налоговым кодексом, но вводится в действие отдельным законодательным актом субъекта РФ. Для получения подробной информации требуется ознакомиться с региональным законом края, области, республики. Например, для Москвы это № 53 от 31.10.12г., а в Московской области – № 164/2012-ОЗ от 06.11.12г. При перемене места деятельности потребуется вносить новое заявление в ФНС по месту осуществления бизнеса.

Кроме численности сотрудников есть и другие ограничения. Патентную систему запрещено реализовывать в договорных отношениях простых товариществ или касающихся ведения имущества на доверии.

Выдается сертификат на срок не больше 12 месяцев, а действует только в том субъекте РФ, который прописан в документе. Заявление подают за 10 дней до возможной даты старта работ.

Внимание! Заявление нельзя писать в свободной форме. Существует специальный бланк, утвержденный Федеральной налоговой службой РФ актом № ММВ-7-3/544 от 11.07.2017г.

К видам деятельности, которые можно осуществлять на патентном режиме, относят:

- ремонт, химическая чистка, стирка и изготовление одежды, товаров из пряжи и меха;

- работы с обувью (починка, покраска и другие);

- услуги парикмахеров и косметологов;

- создание и продажа ключей, номерных знаков, других подобных продуктов;

- производство мебели, сооружений из металла;

- создание фотографий, фотоателье и подобные организации;

- предоставление услуг по репетиторству и другим видам обучения;

- перевозка людей или товаров (такси, грузоперевозка).

Это неполный список. Исчерпывающий перечень услуг и работ, которые ИП может оказывать по упрощенной патентной системе содержится в классификаторе (всего 63 пункта).

Внимание! С 2020 года запрещена продажа некоторых товаров на патенте в розничном порядке – лекарств, меховых изделий, некоторых типов обуви. В первую очередь это касается маркированных продуктов (до 2019 года таких ограничений не было).

Классификатор ФНС по видам патентной деятельности

Для осуществления работ на патенте используется специальный идентификационный код вида предпринимательской деятельности. Документ об этом был утвержден Федеральной налоговой службой РФ в 2013г. в приказе № ММВ-7-3/9. Он является частью целой системы кодов, предусмотренных для налогообложения граждан, занимающихся предпринимательской деятельностью.

Документ содержит подробный перечень объектов классификации – кодов деятельности, которые могут быть использованы на патентном режиме налогообложения. Каждый номер состоит из трех частей:

- порядковая часть;

- номер региона РФ, где выдается патент (утвержден приказом Налоговой службы РФ № БГ-3-13/149);

- код конкретной предпринимательской деятельности (присваивается на основании ст. 346.43 Налогового кодекса РФ).

Отдельным блоком идут наименования кодов, которые состоят из непосредственного обозначения деятельности, ссылок на законодательство (нормативно-правовые акты РФ и регионов), указания на окончание срока действия сертификата по конкретной отрасли.

Как соотносится классификатор ФНС по патенту с кодами ОКВЭД

С 2020 года в классификатор ОКВЭД были внесены некоторые изменения: уточнены коды отдельных типов деятельности по отраслям. Например, кодировка 01.12 (расшифровка – овощеводство, садоводство и подобное) был разделен на 01.13 (овощи, трюфели и некоторые другие корнеплоды), 01.25 (плодовые деревья), 01.30 (рассада).

Для системы кодировок по патентному режиму налоговых сборов изменения не предусматривались. На 2017-2020 годы действуют уже утвержденные классификаторы по регионам. Индивидуальная кодировка состоит из следующих обозначений:

- порядковый номер идентификатора;

- присвоенное обозначение региона (например, 74 – Челябинская область);

- непосредственное обозначение отрасли для патента.

В каждом регионе Российской Федерации создается собственный реестр кодов, по которой легко опознать область деятельности индивидуального предпринимателя, а также проконтролировать оплату налогов и сборов.

Внимание! Какой-либо связки между классификаторами ОКВЭД и патентным – нет. Налоговый кодекс РФ не обязывает предпринимателей на ПСН использовать общую систему кодировок.

Нужно ли вообще применять коды классификации ОКВЭД предпринимателям на режиме патента

Общероссийский и патентный классификаторы применяются для различных целей. Используются подобные системы не только в России, но Беларуси, Казахстане, на Украине и других странах. Общая кодировка не зависит от организационно-правовой формы бизнес-субъекта, патентная применяется только для ИП.

Основные задачи применения:

- планирование и контроль налогообложения;

- возможность анализировать количество и деятельность юридических лиц и индивидуальных предпринимателей в рамках одного государства;

- сбор данных для целей статистики;

- унифицированное обозначение отраслей деятельности (чтобы избежать путаницы в формулировках и назначениях);

- упрощение процесса оформления документации предприятий.

Патентный код потребуется при открытии банковского счета, участии в тендерных торгах и в иных случаях. Кроме этого кодировка влияет на режим сбора денежных средств в пользу бюджета государства (как в ситуации с патентом, например). Использование кода определяет принадлежность к отрасли и направление деятельности, которую может осуществлять ИП на патенте.

В чем сложность классификации

Между классификаторами общего типа и патентной системы нет общедоступной связки. Глава 26 Налогового кодекса Российской Федерации не содержит обязательства использовать оба варианта кодов. Однако на практике режимы проще использовать совместно.

ОКВЭД позволяют идентифицировать различные виды деятельности. Например, услуги парикмахеров обозначаются 96.02. На патентной системе индивидуальный предприниматель может осуществлять все типы работ, относящиеся к данной группе в общем классификаторе.

Внимание! Разъяснения по данному вопросу содержатся в письмах Федеральной налоговой службы РФ (СД-4-3/21857 от 27.10.17г.) и Министерства финансов РФ (03-11-12/72585 от 03.11.17г.).

Что делать, если соответствующий код не внесен в ЕГРИП

При регистрации патента индивидуальный предприниматель заполняет отдельное заявление, в котором необходимо указать идентификационный код деятельности. Выбрать отрасли ИП должен самостоятельно. Данное правило содержится в п. 9 Положения, утвержденного Постановлением Правительства РФ № 677 от 10.11.03г.

Внимание! Если ведутся иные виды работ, не прописанные в патентном свидетельстве, необходимо уведомить об этом регистрирующий орган. Максимально допустимый срок – три дня. В противном случае на предпринимателя будут наложены соответствующие санкции (штрафы, запрет на осуществление конкретной деятельности).

В рамках осуществления мероприятий по контролю за работой ИП и правомерности использования льготной патентной системы, сотрудники ФНС могут проверить отчетность (бухгалтерию, договоры и другое) предпринимателя.

Применять патентный принцип сбора налогов можно только в отношении фактически осуществляемой деятельности. Во избежание недопонимания Министерство финансов РФ опубликовало письмо с разъяснениями № 03-11-12/39 от 05.04.13г. Данный документ определяет, что применять ПСН относительно операций, которые не прописаны в патентном классификаторе, запрещено. Кроме этого налоговая не сможет выдать свидетельство на ПСН без указания кода.

Перед тем как начать оформление заявления и сбор документов на ПСН, следует ознакомиться с региональным документом о патентной системе. Если соответствующего вида операций нет, оформлять прошение не следует – свидетельство не одобрят, а ИП может навлечь на себя дополнительную проверку.

Патентная система налогообложения – ПСН – относительно новая система отчисления государственных сборов. Режим считается льготным (в отличие от ЕНВД, например), поэтому для его контроля применяются более строгие способы. Чтобы избежать проблем с Федеральной налоговой службой, государственными и коммерческими организациями следует внимательно изучить схему перехода на ПСН. Система используется только индивидуальными предпринимателями и только в конкретных отраслях.