Для начинающих предпринимателей вопрос, касающийся оптимизации налоговой нагрузки, является принципиальным. Патентная система налогообложения (ПСН) позволяет снизить объем отчислений в доход государства, а в некоторых случаях освобождает от них на определенный период времени. Ниже будет подробнее рассмотрено, как оформить заявление на патент для ИП на 2024 год, куда с ним обращаться, а также основные нюансы перехода на облегченный формат взимания фискальных платежей.

Виды деятельности на патенте для ИП

ПСН – это прерогатива, которая позволяет не платить налог на имущество физ. лиц, НДФЛ, НДС в течение конкретного периода времени (за некоторым исключением). Но предприниматель, выбравший патентную систему, обязан единожды отчислить в бюджет сумму с полученных доходов.

Причем переход на облегченный формат налогообложения возможен, если коммерсант занимается определёнными видами деятельности:

- ремонт и пошив одежды;

- восстановление и изготовление обуви;

- косметологические/парикмахерские услуги;

- ремонт жилья;

- транспортные услуги (грузоперевозки, такси);

- техобслуживание бытовой техники (радиоаппаратуры);

- ветеринарные услуги;

- уход за больными;

- присмотр за несовершеннолетними;

- оказание сварочных, электромонтажных и сантехнических работ;

- услуги, оказываемые гидом;

- ландшафтный дизайн;

- хранение, транспортировка и сбыт продукции сельскохозяйственного назначения;

- услуги ритуального характера;

- общепит;

- перевозка и забой скота;

- изготовление кожаных изделий;

- производство молочной продукции;

- спортивное/товарное рыболовство и т. д.

Полный перечень занятий, предоставляющих бизнесмену право пользоваться ПСН, зафиксирован в ст. 346.43 НК РФ.

Обратите внимание! На региональном уровне власти вправе расширять список сфер деятельности, подпадающих под действие патентной системы налогообложения.

Ожидается, что в текущем году режим ПСН распространится на предпринимателей, планирующих оказывать услуги в сфере растениеводства или животноводства.

Дополнительные ограничения по выбору патентной системы налогообложения

Чтобы применить облегченный формат оплаты взносов в бюджет, предприниматель должен соответствовать определенным критериям:

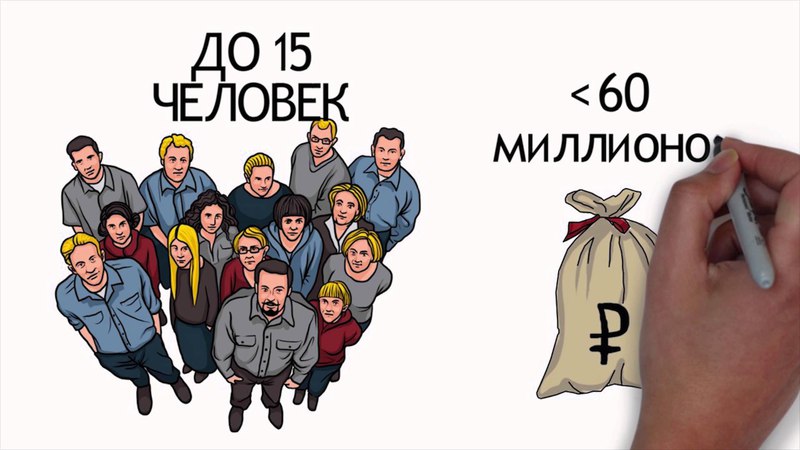

- численность сотрудников в бизнесе, доходы от которого облагаются в формате ПСН, не должна превышать 15 человек;

- величина дохода от коммерческой деятельности за год не может составлять более 60 млн рублей.

Обратите внимание! Не подлежит патентному налогообложению торговля товарами, в отношении которых требуется маркировка (обувь, одежда, изделия из натурального меха, медикаменты и прочее).

Как рассчитать патент для ИП в 2024 году

Чтобы определить стоимость патента за 12 месяцев, коммерсанту следует руководствоваться формулой: базовая доходность х 6 %. Значение, указанное в процентах, фиксирует максимальную величину налоговой ставки. Но власти в провинции могут снизить ее до минимума. Показатель базовой доходности также носит дифференцированный характер, поскольку устанавливается в каждом субъекте РФ индивидуально. Причем доход определяется с учетом каждого вида предпринимательской деятельности, подпадающего под режим ПСН.

Обратите внимание! В 2024 году коэффициент-дефлятор для патентной системы установлен в размере 1,592 млн рублей. Максимальная величина базового дохода за 12 месяцев для ИП на федеральном уровне составляет 1 млн рублей, но регионы вправе ее изменять в сторону увеличения.

Субъекты РФ могут повысить предельный размер годового дохода предпринимателю, оказывающему:

- автотранспортные услуги (в т. ч. ремонт и техобслуживание автомобилей) – в 3 раза;

- услуги, подпадающие под действие режима ПСН, в городах-миллионниках – в 5 раз;

- услуги общепита, аренды помещений и розничной торговли – в 10 раз.

При принятии решения о корректировке базового дохода за 12 месяцев региональные власти проверяют численность работников, находящихся в штате ИП, и перечень обособленных объектов (площадей) для каждого вида деятельности в рамках патентного налогообложения.

Если бизнесмен хочет выбрать ПСН со сроком действия менее 1 года, то его стоимость рассчитывается по следующей формуле: базовая доходность = К1 х 12 х 6 %, где первое значение соответствует периоду (в месяцах), в течение которых действует облегченный формат уплаты сборов в казну.

Чтобы избежать потенциальных ошибок при определении стоимости выбранного режима налогообложения, достаточно воспользоваться онлайн-калькулятором на сайте ФНС. Расчет будет максимально точным, если указать необходимые данные: вид деятельности, период действия патента, муниципальный округ и прочее.

Порядок получения патента

Выбор режима ПСН – это добровольное желание коммерсанта. Чтобы перейти на патентное налогообложение, необходимо уведомить о принятом решении ИФНС, обратившись в контролирующий орган с заявлением. В предусмотренный законом срок представители фискальной службы обязаны перевести предпринимателя на ПСН или дать отказ с объяснением причин, почему хозяйствующий субъект не может использовать облегченный формат внесения сборов в бюджет.

С чего начать

Перед тем как заполнять заявление в ФНС, коммерсанту необходимо определиться с выбором:

- видов деятельности, на которые распространяется патентная система налогообложения;

- региона, в котором будет осуществляться бизнес (чтобы выяснить, в какие структурные подразделения ФНС представлять отчетную документацию).

Обратите внимание! Заявление о переходе на ПСН можно подавать параллельно с регистрацией индивидуального предпринимательства. Если хозяйствующий субъект планирует заниматься несколькими видами деятельности, то патент необходимо получать на каждый из них.

Куда обращаться

Чтобы перейти на режим ПСН, заинтересованное лицо может обратиться в налоговый орган лично или через своего представителя.

Предприниматель также может направить заявление о получении патента по почте. В указанном случае он в обязательном порядке обязан составить опись адресуемых в ИФНС документов.

При регистрации предпринимателя на сайте фискального органа существует возможность заполнения документа о переходе на ПСН в режиме онлайн. Для активации личного кабинета на налоговом веб-ресурсе потребуется ввести логин и пароль. Но подать заявку на патентное налогообложение через интернет могут те, кто обладает электронной цифровой подписью. Услуги по изготовлению ЭЦП можно заказать в частном порядке.

Важно! Решение о предоставлении или отказе в выдаче патента принимается в течение 5 рабочих дней с момента обращения заинтересованного лица в ИФНС.

Необходимые документы

Коммерсанты, желающие вносить фискальные платежи в режиме ПСН, должны представить в налоговую службу:

- заявление установленной формы;

- паспорт;

- ОГРИП/выписка из ЕГРН;

- соглашение об аренде коммерческих помещений;

- регистрационные бумаги, удостоверяющие право собственности на имущество (здания, транспортные средства, оборудование), используемое в коммерческих целях.

Обратите внимание! Налоговый период для патента составляет 1 год (календарный).

Временной диапазон, в течение которого коммерсант освобождается сразу от нескольких налогов, варьируется от 1 до 12 месяцев (в пределах календарного года).

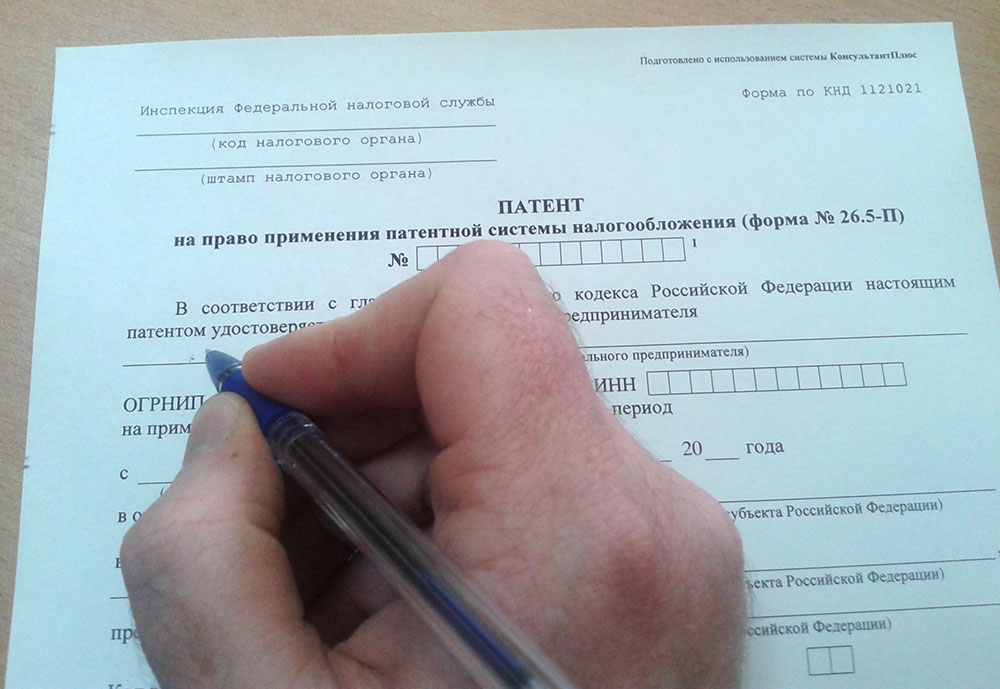

Заявление на патент для ИП: форма, правила заполнения

Чтобы инициировать процедуру получения патента, предпринимателю необходимо заполнить документ формы 26.5-1. Бланк заявления можно скачать на официальном сайте ФНС. Он состоит из 5 страниц, но вписывать сведения в каждую из них не всегда обязательно.

Необходимо заполнить титульный лист, указав ФИО, адрес места жительства заявителя.

На странице № 2 следует зафиксировать тот вид деятельности, который подпадает под патентное налогообложение.

Страница № 3 не заполняется теми предпринимателями, которые намерены оказывать услуги, перечисленные в пп. 10, 11, 19, 32, 33, 45, 46, 47, 48 п. 2 ст. 346.43 НК РФ.

В страницу № 4 вписываются сведения о транспортных средствах, если заявитель планирует заниматься перевозкой грузов и пассажиров (по воде или суше).

Пятая страница содержит данные о группе объектов, которые будут использоваться для извлечения прибыли (объекты недвижимости, земельные участки, кафе, рестораны, столовые, магазины розничной торговли).

Срок сдачи

Согласно п. 2 ст. 346.45 НК РФ, срок сдачи заявления (формы 26.5-1) на патент для ИП в 2024 году составляет не позднее 10 дней до планируемой даты применения режима ПСН.

В случае, когда предприниматель намерен заниматься бизнесом по месту жительства, то документы следует подавать в ИФНС, расположенную в том районе/городе, где будет осуществляться коммерческая деятельность.

Если собственное дело организуется за пределами локации, в которой человек преимущественно или постоянно проживает, то бумаги адресуются в любое территориальное подразделение фискальной службы.

Основания для отказа в предоставлении патента

Не во всех случаях представители ИФНС разрешают предпринимателю переход на патентное налогообложение.

Перечень распространенных отказов в применении ПСН сводится к следующему:

- заявление формы 26.5-1 содержит ошибки и неточности;

- указан некорректный период действия патента;

- вид деятельности в том или ином регионе не подпадает под режим патентного налогообложения;

- не оплачена стоимость предыдущего патента;

- заинтересованное лицо утратило право на получение патента, согласно п. 8 ст. 346.45 НК РФ.

Сотрудники ИФНС обязаны письменно уведомить предпринимателя о том, почему невозможен переход на облегченный формат уплаты фискальных сборов. Отказ в выдаче патента заявитель вправе обжаловать в судебном порядке.

Продление патента для ИП на 2024 год: порядок действий

Планируя или осуществляя переход на патентное налогообложение, предприниматель должен учитывать нюансы, которые касаются пролонгации режима ПСН. Например, чтобы продлить на 2021 год преференцию, позволяющую не подавать декларацию и не платить НДС, НДФЛ и процент от имущества физ. лиц, необходимо подать соответствующее заявление в ИФНС не позднее 20.12.2024 года. А если бизнесмен обратится с документами в январе 2021, то патент ему выдадут только со сроком действия в 11 месяцев.

Обратите внимание! Предприниматель, выбравший формат ПСН, обязан вести Книгу учета доходов.

Патентная система налогообложения для субъектов малого бизнеса – это возможность избежать излишней налоговой нагрузки, что актуально на начальном этапе организации собственного дела. Дополнительно предприниматель освобождается от подачи декларации, и он вправе не вести бухучет. Но прежде чем переходить на ПСН, следует тщательно проанализировать, выгодна ли она или нет.